最近读了台湾培训讲师林明樟的《五大关键数字力:不懂财报,也能轻松选出赚钱绩优股》,内容是他多年线下财务知识培训课程的部分精髓。

书中总结了衡量绩优股的五大判定指标(有顺序权重)——

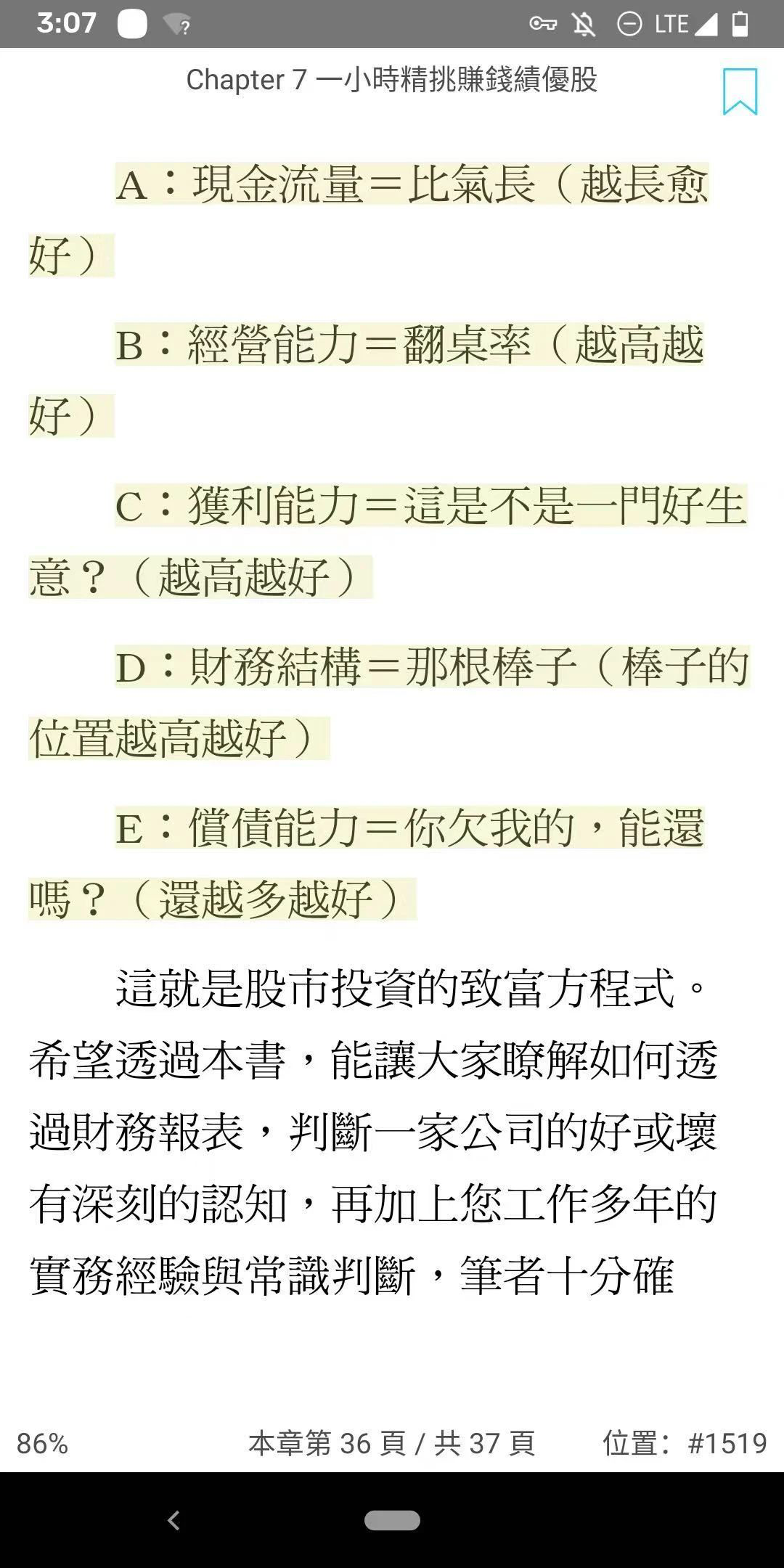

现金流量 > 经营能力 > 获利能力 > 财务结构 > 偿债能力。

读罢觉得眼熟。

咀嚼玩味了一番,想到拿去跟《增长黑客》里的硅谷海盗模型「AARRR」做了个对比,竟然高度重合,可以互相印证、对照记忆。

更准确地说,这里「高度重合」的,不是大家听滥讲滥的 AARRR,而是改善次序后的 RARRA。

——— 科普时间,行业人士可以略过 ———

这里的区别:

AARRR = Acquisition(获客)、Activation(激活)、Retention(留存)、Revenue(变现)、Referral(口碑)。

RARRA = Retention(留存)、 Activation(激活)、Revenue(变现)、Referral(口碑)、Acquisition(获客)。

虽然只是次序不同,却构成两种价值取向,导致两种创业风格。

前者,也就是目前增长圈街知巷闻的 AARRR 增长模型,最初是 2010 年前后硅谷科技圈发明的,属于十年前的古董。它更适合经济上行周期、行业增量阶段,比如2010年-2015年,诞生了一堆先烧钱获客,后考虑商业变现的互联网公司。(我 2015 年出版的《增长黑客》全书章节也是围绕 AARRR 顺序来排布)

后者 RARRA 则是经济下行周期、行业缩量阶段的替代模型,到 2018 年才被首次提出(但影响力远不如 AARRR 广为人知)。RARRA 想表达:以往凭拉新获客为中心的增长模式不再奏效,并不是随手开发个 APP 就能赚钱,水涨船高的成本倒逼人们先考虑赚钱,再去想扩张。

——— 科普结束,回归正题的分割线 ———

为什么我认为,看财报衡量绩优股的五大原则(现金流量、经营能力、获利能力、财务结构、偿债能力),能完美映射到增长行业的五大指标 RARRA(留存、激活、变现、口碑、获客)呢?

1、现金流量 ≈ 留存 R(比气长)

现金流量、留存率,考核的都是一家公司的续命难易度。

一家公司需要持续的现金流,才能维持经营活动,存续下去。正如创业公司需要持续留住用户/顾客,才有后续的想象空间,有人接盘。核心是源源不断地补充新鲜血液,为未来创造利润提供原料。

拼命生产经营却没有稳定现金流,就像拼命开发产品却留不住用户一样,都是一场自我感动的徒劳无功。

2、经营能力 ≈ 活跃 A(翻桌率)

一家公司的经营能力,在于如何优化流程管理,把有限的资产充分压榨到极致,提升变现效率。这跟考核活跃度指标是相通的,都是讲怎么在固定的地盘里玩出花来。

同样租赁一套老旧公寓,有人做短租,有人搞桌游,有人当外卖后厨, 有人堆比特矿机,坪效一定是不一样的。

经营能力的一个具象化的例子,是开饭馆的「翻桌率」指标,衡量的是同一桌流水席,一天内来来去去了多少拨人。客单价近似的前提下,如果你能让客人半小时吃完走人,那就比客人动辄吃俩钟头的生意,更加好赚。为此你可以播放快节奏的 BGM、在用餐低谷时段优惠促销、或者干脆不卖小龙虾改卖美式快餐。

跟提升翻桌率类似,创业公司做了一个 APP,会想方设法让用户一天多打开几次。为此可以细分时段、人群、主题来针对性发 Push Notification,可以建立「每天晚上8点会有内容更新」的固定认知,还可以把没人用的功能雪藏起来、把渗透率较高的功能推荐到首屏。

经营能力、活跃度,体现的都是「会来事儿」的能力。

3、获利能力 ≈ 变现 R(这是不是一门好生意)

这个就不解释了,字面意思不能说毫无关系,只能说一模一样。

4、财务结构 ≈ 口碑 Referral(支持者多吗)

林明樟所说的「财务结构」,是指公司资产中,负债和股东权益的比例。

他认为,如果股东们不认可公司的经营方向,入股资金就会减少,公司于是只能转而去找(更为严苛的)银行等机构借贷,体现在报表上就是股东权益减少、负债变多。

举个例子,国产电动车如果着手研发超大功率的安全快充电池,我自然愿意加注投资;但如果哪家 CEO 突然宣布明年的业务目标是:学 Elon Musk 造火箭,我一定觉得他脑子瓦特了,并撤资离场,把这个烧钱窟窿留给愿意接盘的傻缺银行去跳。

所以,财务结构跟口碑有什么关联呢?

可以这样想:一门赚钱的好生意,你周遭的亲戚朋友一定会有意无意地向你推荐(不管是直接安利,还是发朋友圈晒业绩被你看到),投资入伙的人变多,这就是 k-factor 更高的 referral。于是这门生意的股东权益占比抬升,负债占比相应降低。

就像名创优品、良品铺子等加盟模式的生意,经营前景越好,掏钱加盟的城市合伙人就越多,总部能收到的加盟费就越多,因此就不需要从银行贷款。

财务结构、口碑,说的都是有多少人打心里自发认同你,想成为利益共同体,而不想把这个赚钱机会让给其它无关第三方。

5、偿债能力 ≈ 获客 A(公司欠的钱能还吗)

我为什么将偿债能力映射到 RARRA 最后的获客指标?说个笑话:小黄车ofo。再说个笑话:WeWork。再再说个笑话:瑞幸咖啡。再再再说个笑话:锤子手机(这样的笑话这两年攒了一堆)。

这样联系是否秒懂?许多互联网公司之所以用可转债形式去融资,或是挪用用户押金去抵债,根源都是——当初不计成本地拼命烧钱获客,最后玩脱了。

所以这里我将偿债能力与获客指标建立关联,本质都是在看:有否过度透支未来的增长预期,来换取当下的虚荣业绩。

至此成功将林明樟老师看财报的五大原则指标,跟增长黑客的五大指标,建立了「大一统」。连优先级排序都空前一致,可见好的指导标准应该是简单、明确、跨越地域和周期的。

商业,本就是这么回事儿。